全國各省份可再生能源消納空間分析

來源:王淑娟 | 0評論 | 5514查看 | 2016-11-03 10:47:00

近日,國家能源局發布的《蘇州共識》,進一步明確(que)可再生(sheng)能源是未(wei)來(lai)的發展方向。會議提出:

倡導分布式能源系統建設,推行多能互補綠色能源方案。促進傳統能源清潔化利用與可再生能源規模化開發融合發展,實現全球能源整體協同向清潔低碳的新體系轉變。

積極提高能源效率和大力發展水電、風電、太陽能發電等可再生能源電力,是實現全球升溫控制在2度以內目標的重要途徑。現行電力系統需要為適應大規模可再生能源電力進行轉型,加快智能電網、全球能源互聯網的建設,構建適應可再生能源發展特點的現代電力體系。

建立促進技術進步的市場機制,通過市場競爭實現資源優化配置,釋放產業鏈創新新動能。再經過5到10年,使風電、太陽能發電達到平價上網,在考慮化石能源環境成本的公平市場條件下實現可再生能源與化石能源同等經濟競爭力。

風電、光伏發電,是目前商業化最好、裝機量最大的非水可再生能源,也是“蘇州共識”中最重要的發展方向。然而,風電、光伏同時也是不穩定能源,在現有的技術水平下,發電量比例過高將會影響電網穩定。

2016年2月29日,國家發改委發布《關于建立可再生能源開發利用目標引導制度的指導意見》,也就是大家俗稱的配額制,提出了各省消費的電力中,可再生能源應該達到的比例。

由于電力消納、電網穩定等因素,當該省的非水可再生能源比例超過該省配額時,發展空間就可能受限;反之,低于配額值時,風、光等可再生能源則存在一定的需求空間。

本文首先對各省風電、光伏發電項目預期發電量占各省的比例進行預測,從而獲得各省的限電壓力值;并將壓力值與國家最新發布的各省光伏規模指標對比,從而給出投資建議。

一、重要說明

由于風電、光伏都屬于不穩定電源,對電網有一定的沖擊。當所占比例過大時,就會面臨限電。本文試圖通過各省風電、光伏項目發電量占總用電量的比例,說明各省面臨的限電壓力。

本文未考慮因素:

1)各電網之間會有電量交易,每個省的用電量絕對值,無法代表該省真實的電力消納能力;

2)電網具有局地性。同在河北,背靠京津唐電網的唐山地區,限電可能性極低;但位于河北北部電網的張北地區,由于風電比例大,限電可能性就很大。

鑒于上述兩個原因,本文的結果只代表一個壓力趨勢,不能完全代表各省的真實情況。

二、數據來源

為使數據具有公信力、可驗證,本文采用的數據均為公開可得的。但由于個人能力有限,部分數據不是最新的統計數據。因此,數據不是同期數據,會在一定程度上影響分析結果的準確性。

本文的主要參考數據:

表1本文分析引用的數據及其來源

說明:根據《關于做好風電、光伏發電全額保障性收購管理工作的通知》中的規定:限電地區的發電小時數為最低保障收購小時數,未做規定的則全額收購。因此,文件中規定了全省的風電、光伏最低保障收購年利用小時數時,未規定的,則采用2015年實際項目的平均值。

三、計算方法

1、風電發電潛力

在國家保障情況下,各省風電項目預期的發電能力。

風電發電潛力=風電裝機容量×風電利用小時數

2、光伏發電潛力

在國家保障情況下,各省光伏項目預期的發電能力。

光伏發電潛力=光伏裝機容量×光伏利用小時數

3、風電限電壓力指數

理論上,風電項目的預期發電量占本省的用電量比例越高,限電可能性越大。為便于分析,增大100倍后討論,數值代表該省風電發電量占用電量的比例。

4、光伏限電壓力指數

理論上,光伏電站(不含分布式)的預期發電量占本省的用電量比例越高,限電可能性越大。為便于分析,增大100倍后討論,數值代表該省光伏發電量占用電量的比例。

5、可再生能源限電壓力指數

由于目前對電網造成沖擊大、商業化好、裝機量大的可再生能源形勢主要為風電項目和光伏電站項目,因此,兩者限電壓力之和,可以代表某省份的可再生能源限電壓力。

四、計算結果

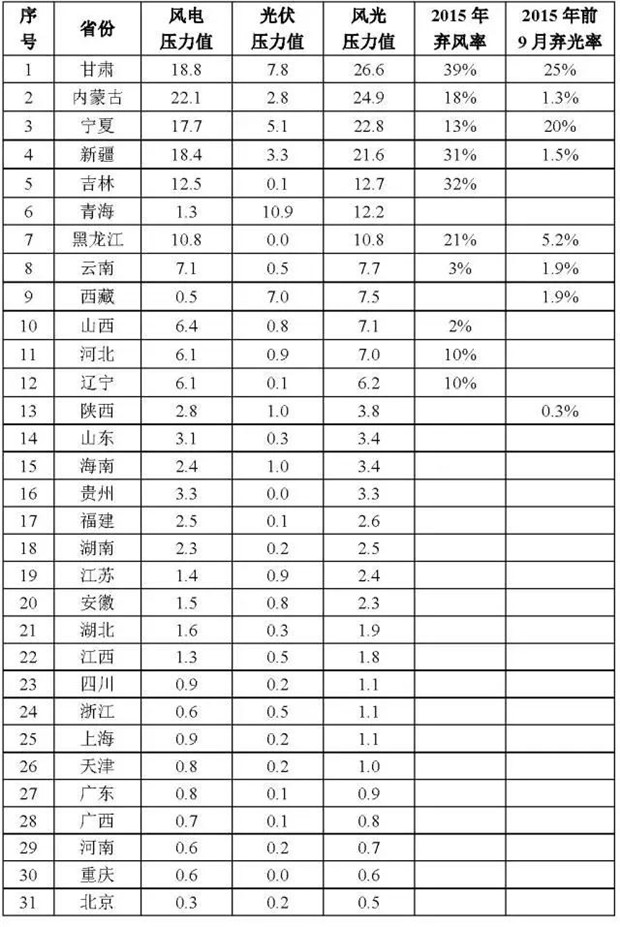

根據前文的數據和計算方法,獲得各省的限電壓力值和實際的限電情況如下表所示。

表2各省限電壓力值與棄風率、棄光率

從上表可以看出,甘肅、內蒙古、新疆、寧夏4個省份的風光壓力值已經超過20,即風電、光伏項目的發電量已經占到該省用電量20%以上,限電壓力已經非常大,2015年的限電比例也非常大。

在壓力值大的省份,投資新項目需要慎重考慮;分布式項目由于在配電網側,不受限電影響。因此,在壓力值大的省份,可以重點考慮投資分布式項目。

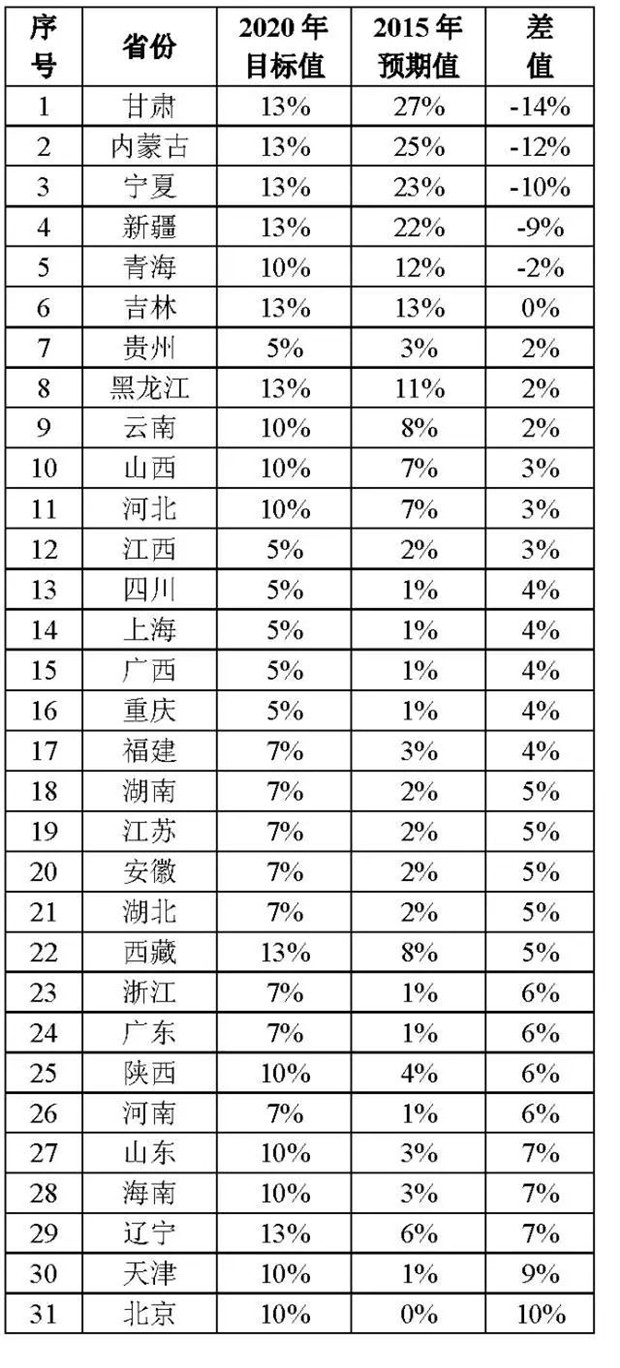

表3各省非水可再生能源發電量比例的實際值與目標值

從上表可以看出,排名靠前的(de)(de)(de)(de)省份,差值為(wei)(wei)負(fu)數~0的(de)(de)(de)(de)地區,非(fei)水可再(zai)生能(neng)(neng)源(yuan)占該省用(yong)電量的(de)(de)(de)(de)比(bi)例已經(jing)超過國(guo)家在2020年對該省的(de)(de)(de)(de)目標(biao)值,未來會作(zuo)為(wei)(wei)非(fei)水可再(zai)生能(neng)(neng)源(yuan)電力的(de)(de)(de)(de)輸出省份;排名靠后(hou)的省(sheng)份(fen),非水可再生能(neng)(neng)源還有較(jiao)大的缺(que)口,要(yao)(yao)達到(dao)國(guo)家(jia)的要(yao)(yao)求,一方(fang)面(mian)可以(yi)從外(wai)省(sheng)輸(shu)入非水可再生能(neng)(neng)源電量;另一方(fang)面(mian),本(ben)省(sheng)發(fa)展風、光項目的積極性也會相對較(jiao)高。

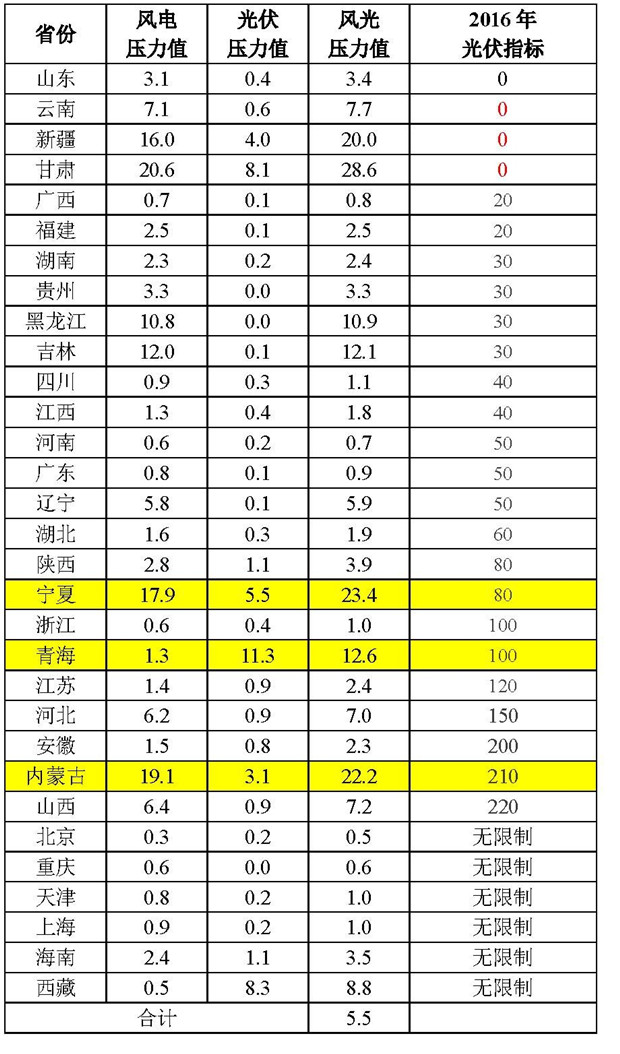

表4各省風光壓力值與2016年光伏規模指標對比

從上表可以看出,壓(ya)力值較(jiao)小的(de)省(sheng)份,2016年基(ji)本(ben)為(wei)規模指(zhi)標無限制(zhi);壓力值比較大(da)的(de)省(sheng)份,2016年(nian)(nian)的(de)規模指標基本為0。然而,內(nei)蒙古、寧夏、青海等省(sheng)份的(de)壓力值較大(da),2016年(nian)(nian)的(de)規模指標也比較大(da),在(zai)這些(xie)省(sheng)份投(tou)資,尤其(qi)要(yao)注意限電(dian)壓力。

相關閱讀

- 為何特高壓投運仍無法解決新疆新能源消納難題?

- 甘肅新能源發展迅速 促消納從未停歇

- 降本降補重消納 十三五時期可再生能源仍需穩扎穩打

- 柴達木2030年光熱裝機將達2000萬千瓦 應如何面對消納難題?

- 可再生能源消納需統籌安全、效率與環境

- 幾大妙招助力新能源消納

- 各地消納癥結不同 緩解棄風棄光需對癥下藥

- 13省份電改集中落地 新能源消納仍待破局

- 破解消納難題需要電源、負荷、電網同時發力

- 2016上半年棄風率21%棄光率12.1% 新能源消納難題待解

- 破解可再生能源消納矛盾需標本兼治

- 破解可再生能源消納的張家口樣本

- 解決可再生能源消納問題還需加快電力體制改革

- 提升火電靈活性是促可再生能源消納的工作重點之一

- 可再生能源就近消納獲普遍認同

- 可再生能源消納政策密集發布 但問題卻依然難解

- 可再生能源消納難背后原因深度探析

- 從負電價看德國新能源消納的借鑒意義

- 中國需盡快發展儲能技術推動可再生能源消納

- 外送新能源消納增加 帶來的難題該如何解決?

- 從歷史三峽看可再生能源消納難問題

- 可再生能源消納究竟難在哪里?

- 德國棄風棄光率僅1% 如何做到可再生能源高消納?

- 看德國電力市場如何突破可再生能源消納難題

- 國網:可再生能源裝機量不斷提升 運行消納矛盾如何緩解?

- 新疆光熱等能源井噴增長 多方解決新能源消納

- “風光電”就地消納的甘肅樣本

- 風電棄風率攀升 消納是難題

- 電力現貨市場有助新能源消納

- 可再生能源并網消納難在哪?

- 如何破解新能源消納難題?

- 新能源消納難?看甘肅電力交易如何破解難題

- 2017年國家電網將建立新能源消納配額制

- 國家電網稱省間消納存四大壁壘 解決棄電還需頂層設計

最新評論

0人參與

馬上參與

最新資訊

-

-

17小時前 17:29

17小時前 17:29 -

17小時前 16:55

17小時前 16:55 -

19小時前 15:17

19小時前 15:17 -

19小時前 15:07

19小時前 15:07 -

昨天 09-25 10:07

昨天 09-25 10:07 -

昨天 09-25 10:05

昨天 09-25 10:05 -

昨天 09-25 09:45

昨天 09-25 09:45 -

昨天 09-24 17:29

昨天 09-24 17:29 -

昨天 09-24 15:54

昨天 09-24 15:54 -

昨天 09-24 15:11

昨天 09-24 15:11 -

前天 09-24 10:23

前天 09-24 10:23 -

前天 09-24 09:36

前天 09-24 09:36 -

前天 09-24 09:06

前天 09-24 09:06 -

前天 09-23 15:39

前天 09-23 15:39